着手:樊继拓投资策略

1

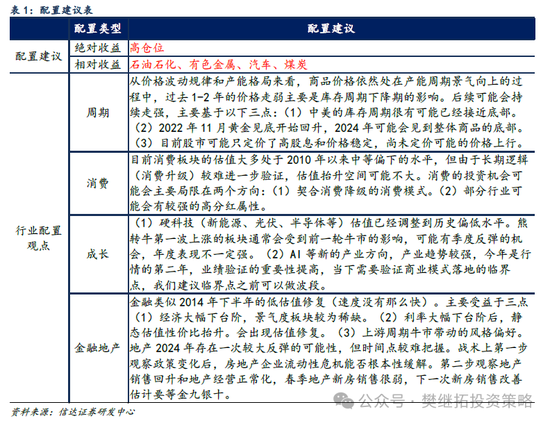

策略不雅点:价值第三年:估值上风不在,ROE上风还在

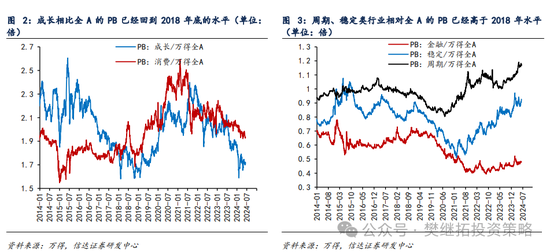

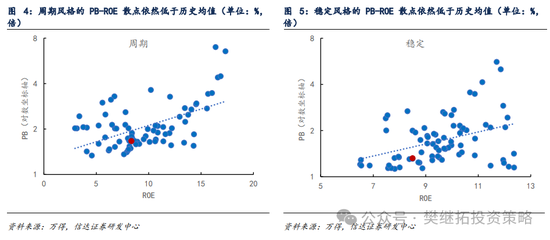

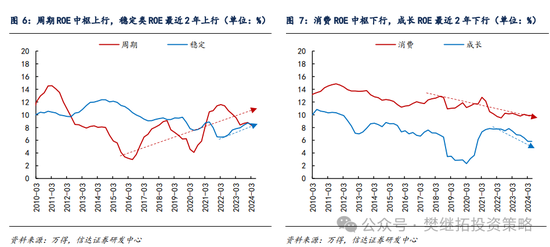

2021年底开动,阛阓冉冉插足价值立场,高PE立场捏续跑输低PE立场,从时分上来看,面前依然2.5年了。历史上来看,2008年以来,成长价值立场大多会呈现2-3年的周期循环,当下是否会再次插足立场转换期?咱们不错从估值(PB)和盈利(ROE)区分来看。(1)从相对估值来看,价值股PB比较上风依然不是很显著了。成长/全A的PB再次回到了2018年底的水平,耗尽/全A的PB尚未回到历史最低,周期、清闲类行业相对全A的PB依然高于2018年水平, 金融/全A的PB小幅回升,但幅度不大。(2)但从PB-ROE角度来看,价值股依然不贵。周期和清闲类价值板块当下的PB-ROE散点图依然区分处在各自历史趋势之下。(3)况且价值股的逻辑和ROE上风还在,量度价值立场还能捏续。后续要是立场何时变化不雅察以下几点:经济企稳回升、AI等插足交易化转换点、上游周期产能模样优化、耗尽ROE核心企稳。

(1)价值立场插足第三年。2021年底开动,阛阓冉冉插足价值立场,高PE立场捏续跑输低PE立场,从时分上来看,面前依然2.5年了。历史上来看,2008年以来,成长价值立场大多会呈现2-3年的周期循环,当下是否会再次插足立场转换期?咱们不错从估值(PB)和盈利(ROE)区分来看。

(2)从相对估值来看,价值股PB比较上风依然不是很显著了。2021年底,股市立场冉冉转向价值很进军的原因之一是,成长和耗尽比较万得全A的PB处在历史较高水平,而与此同期周期清闲类板块比较万得全A的PB处在历史较低水平。跟着3年的估值波动,成长/全A的PB再次回到了2018年底的水平,耗尽/全A的PB尚未回到历史最低,周期、清闲类行业相对全A的PB依然高于2018年水平, 金融/全A的PB小幅回升,但幅度不大。举座来看,价值股比较成长股的估值比较上风依然不是很显著了。

(3)但从PB-ROE角度来看,价值股依然不贵。但由于熊市的原因,周期和清闲类价值板块当下的PB-ROE散点图依然区分处在各自历史趋势之下。按照PB-ROE的历史教会,PB的对数和ROE水平会呈现线性的关联干系,而要是估值高估,散点散布就会在历史平均比值之上。是以当下价值股估值并不贵。

(4)况且价值股的逻辑和ROE上风还在,咱们量度价值立场还能捏续。最近几年,之是以价值立场更强,另一个原因是ROE相对上风很强。周期股最近2年ROE天然有所下降,但由于上游周期的影响,是以价钱下降幅度远小于其他经济下降期,由此导致周期股最近几年的ROE核心比2020年之前高许多。而清闲类板块其中的部分行业盈利有逆周期属性,是以举座ROE最近2年反而是回升的。与此同期耗尽和成长的ROE均靠近遥远和短期的问题,耗尽的ROE边缘改善较强,但核心比2021年之前依然下了一个台阶,成长的ROE边缘下滑。

是以当下价值类板块的ROE比较上风还在,立场的转化预计短期内较难出现。咱们以为后续要是出现以下要素可能会导致立场变化:(1)要是经济企稳回升,则清闲类板块的ROE上风可能不在,但周期类板块的ROE还会较强,是以有望带来立场的小变化;(2)AI等新的成长赛谈开动插足快速增长的交易化转换点,则成长ROE可能再次出现上行弹性;(3)上游周期偏紧的产能模样何时完了?这是周期岂论经济上行如故下行,ROE王人可能存在比较上风的核心。一朝再行插足产能多余,则可能会是大级别的立场变化;(4)耗尽ROE下降的趋势能否完了?这少量和上游周期的产能模样适值相背,影响也更为遥远。

(5)短期A股策略不雅点:休整时分已完成一半,高涨空间或已完成更多,再次高涨恭候7月。近期的休整本色上是历次熊市完了后,阛阓高涨一个季度之后大多王人会出现的阶段性休整,2005年以来历次牛市第一年的第二个季度均出现了休整。休整是左侧估值成立到右侧功绩终了之间的切换,历史上基于功绩终了的速率力度,会有三种结局。(1)乐不雅结局(2005H2-2006H2、200804-200904):有较强的盈利,也有较多的增量资金。现时较难出现雷同情形。(2)中性结局(2013年、2016年、2019年):有弱盈利或弱增量资金。现时与该情形较为相通。(3)悲不雅结局(2012年、2023年):熊市还没完了,盈利还鄙人行且住户资金还在离场。现时出现该种情况的概率较小。近期开启的调治不错类比中特性形,时分上还未走完,空间上不大。7月以后,可能会再次开启高涨,主要的催化可能来自中报线路、三中全会和地产计谋对销售的影响。

年度提出竖立规则:上游周期>汽车汽零、出海>金融地产>AI、医药&半导体&新动力>耗尽,排序靠前的可能是异日牛市的最强干线。熊市完了后第一波普涨和轮涨依然完了,因为流动性危境轻视、投资者预期大部分行业盈利接近底部,是以大部分投资者(相配是雷同私募、外资、固收+、保障等十足收益投资者)往常一个季度均有所增配A股,由此导致大部分一级行业王人出现了估值成立,这也比较适合历史上历次熊市完了后第一个季度的板块特征。但从当今到年底,功绩终了或将会再行造成最进军的逻辑。

上游周期股可能还会硬汉恒强。商品价钱上行刚从黄金轮到工业金属,咱们判断离过头还有1-2年的时分,基本面概况率不需要驰念。对上游周期的后续预测:(1)上游周期行情能否捏续核心看商品价钱。咱们以为价钱高涨还处在初段,当今全球经济短周期(库存周期)还处在底部,后续跟着库存周期回升,价钱1-2年会捏续高涨。(2)强势股补跌一般1-2周内完了。参考2016-2021年白酒,要是是因为来往拥堵导致的强势股补跌,一般1-2周内完了。(3)什么情况下周期会出现季度调治?参考2016-2021年白酒牛市教会,要口角熊市,需要同期具备三个条目,基本面出现阶段性驰念、且其他行业聚首出现基本面逻辑显著改善、同期阛阓季度内捏续震憾或下落。三个条目同期具备时会出现季度调治,而咱们以为当下出现季度调治的概率不高。

2

本周阛阓变化

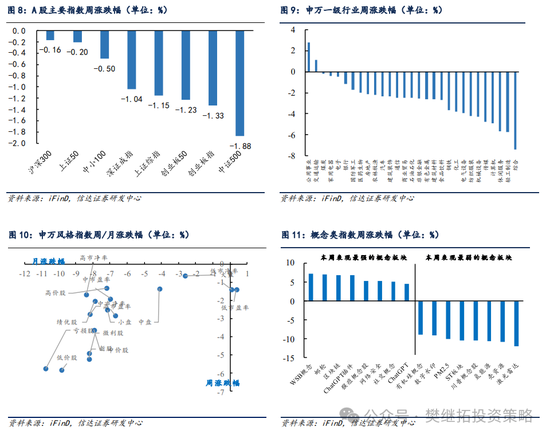

本周A股主要指数绝大部分下落,沪深300(-0.16%),上证50(-0.20%),中小100(-0.50%)跌幅较小。申万一级行业涨跌幅分化,其中全球职业(2.82%)、交通输送(1.09%)领涨,煤炭(-0.19%)跌幅较小,概述(-7.41%)、轻工制造(-5.76%)、恬逸管事(-5.65%)领跌。看法股中,WSB看法(7.20%)、邮轮(6.99%)、区块链(6.89%)领涨,激光雷达(-11.98%)、壳动力(-10.88%)、氢动力(-10.73%)领跌。

风险要素:房地产阛阓超预期下行,好意思股剧烈波动。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:何俊熹 开yun体育网