小引:本日地产保交楼、去库存、降首付、降息等各类战略聚合加码,印证咱们前期预期。

最新战略:需求侧史上最随性度降息降首付,供给侧重心加码保交楼、去库存。1)需求侧“三箭王人发:世界首付比例下限缩小至历史新低(首套15%、二套25%),取消世界层面首套二套住房贷款利率战略下限、下调住房公积金贷款利率25bp。2)供给侧方面保交楼被重心隆起,具体捏手包括维持房产地皮去库存、稳融资等平直改善房企流动性的样式。3)配套要领方面,新增3000亿保险性住房再贷款以维持国企收购存量现房,地皮回考中于保险房状态可通过专项债维持,并进一步加大“融资白名单”维持力度。三者均是在“保交楼”的现在下建议的。

一问:本轮地产战略加码会否重演近两年恶果欠安的旧路?复兴:本轮战略恶果将好于前期,此次战略更“一口谈破”,稳供给是破局需求侧战略恶果弱的要害。1)我国地产商场转折与国外训戒不同,主因战略调控模式不同,国外是需求受损(战略加息、收紧流动性、老本账户洞开,共同导致住户财富欠债表受损),我国事供给超调(“三条红线”影响房企,供给被平直装璜,房企比住户先承受压力)。2)供给超调相应导致了住户购房需求不雅望,主因地产拜托风险加重,现房销售高增但期房销售削弱,因而酿成了近两年固然刺激需求的战略加码、但恶果不足预期的表象。3)本轮战略不仅刺激需求,还平直清醒地产供给、改善房企流动性,房地产信用风险的约略有助于推动地产战略恶果不再“失灵”。

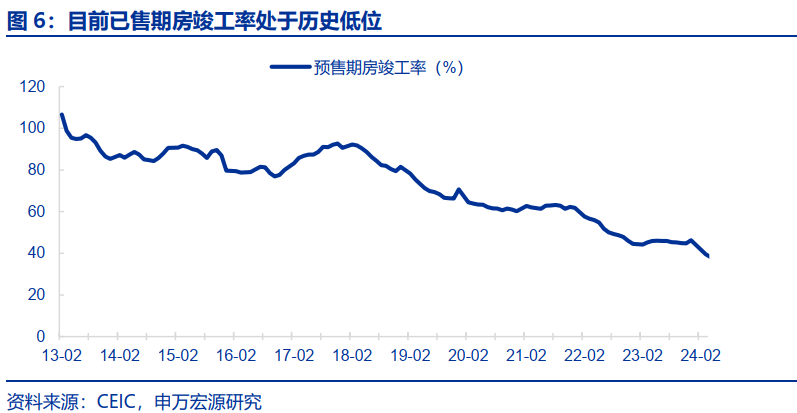

二问:为安在客岁完满高增后,本年时隔两年从头加码“保交楼”?复兴:客岁完满高增与保交楼关系并不大,本年将面对史上最强的期房到期。1)全商场伊始教唆宥恕“保交楼”热切变化。咱们年头已提前强调,客岁地产完满强盛主因现房完满高增、也相应酿成库存,但保交楼对应的期房完满压力仍然较大,本年稳增长战略需要重心宥恕保交楼。2)上一轮保交楼加码始于2022年,彼时细概念“保交楼350万套”状态名单已基本拜托,但仍有更大鸿沟在名单外的需要保交楼的状态。3)我国地产销售历史高点是2021年,按三年拜托周期,意味着本年将面对史上最强的一轮拜托,但却遇上了现在历史低位的推行完满率,因而“保交楼”战略时隔两年来再次加码。

三问:本轮战略加码后,后续宏不雅环境会有何新变化?

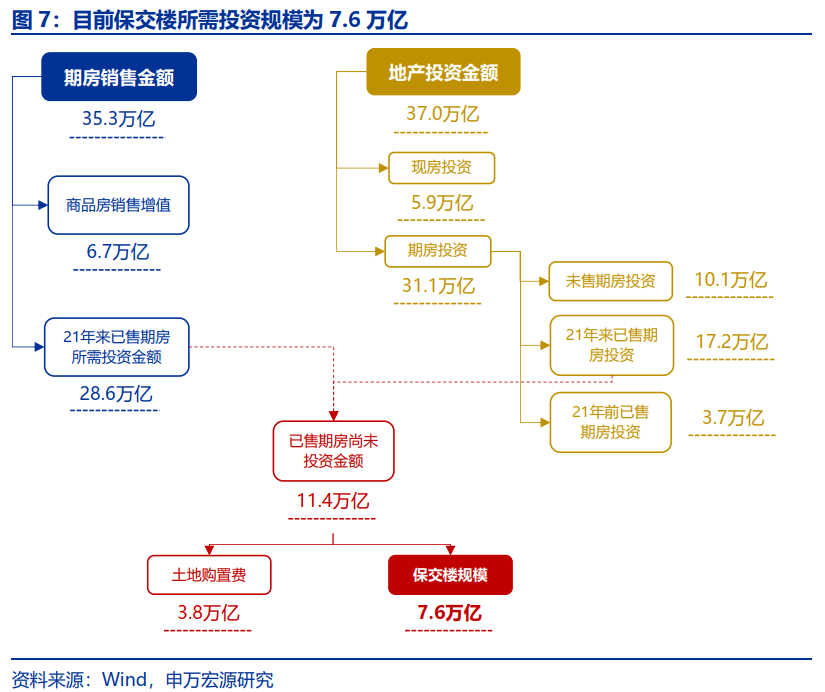

1)房地产信用风险将有所约略、对冲投资下行压力,但实质性约略还需要增量战略。测算保交楼资金缺口在3-4万亿操纵。因尔后续仍需增量战略,且“再贷款”模式以银活动主体,但银行现在并不劳作流动性,并不具备较强的苦求再贷款动机,前期保交楼等专项再贷款额度较高、但推行使用比例较低,因尔后续保交楼更多推行上需要依赖财政性资金的插足,咱们仍然教唆宥恕PSL扩容、战略性银行信贷扩展等“准财政”战略进一步加码。

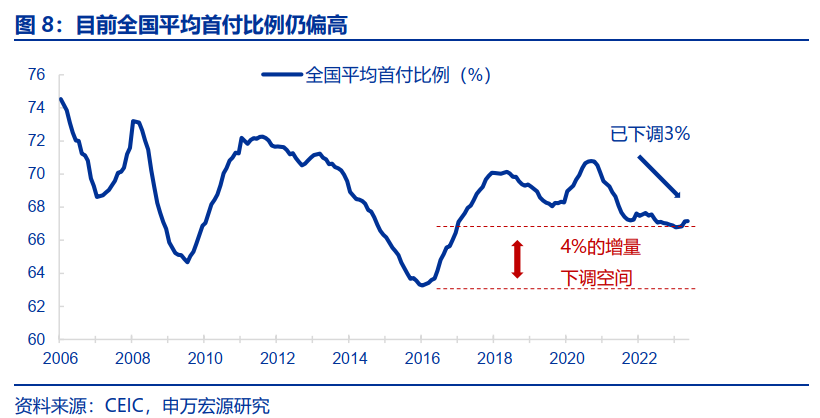

2)地产销售和房价下行压力将有所约略,但实质性转好仍需要恭候房企信用风险实质性撤销。现在世界平均首付比例(67%操纵,含首套及二套),在首付比例取消后、有进一步下行空间,加之房地产信用风险约略,均将对地产销售酿成复古。但若要果然推动住户不再担忧拜托压力,至少得比及期房完满率昭着回升(现在40%),这一历程难以短期奏效,需要后续战略无间加码并实质性改善房企信用风险。

3)促进破钞合理开释,但也需要增量战略配合。连年来住户破钞无间偏弱,结构上大件可选品破钞偏弱是主要原因,除了收入承压之外,也有住户出于对于已购置期房可能烂尾的担忧,相应酿成退避式储蓄。因此,“保交楼”战略若能推动完满率回升,也能加多住户信心、约略退避式储蓄神志,但破钞的无间改善仍有赖于收入分派等战略配合加码。

以下为正文

一、最新战略:需求侧史上最随性度降息降首付,供给侧重心加码保交楼、去库存

需求侧“三箭王人发:世界首付比例下限缩小至历史新低,取消世界层面首套二套住房贷款利率战略下限、下调住房公积金贷款利率。据《中国东谈主民银行 国度金融监督不停总局对于调通盘东谈主住房贷款最低首付款比例战略的见告》,对于贷款购买商品住房的住户家庭,首套住房买卖性个东谈主住房贷款最低首付款比例鼎新为不低于15%(此前下限为20%),二套住房买卖性个东谈主住房贷款最低首付款比例鼎新为不低于25%(此前下限为30%)。此外,据《中国东谈主民银行对于鼎新买卖性个东谈主住房贷款利率战略的见告》,取消世界层面首套住房和二套住房买卖性个东谈主住房贷款利率战略下限。此前世界首套住房利率下限为LPR-20bp、二套住房利率下限为LPR+20bp。此外自2024年5月18日起,下调个东谈主住房公积金贷款利率0.25个百分点。

供给侧方面保交楼被重心隆起,具体捏手包括维持房产地皮去库存、稳融资等平直改善房企流动性的样式。17日世界切实作念好保交房责任视频会议在京召开,中共中央政事局委员、国务院副总理何立峰出席会议并言语,重心提到“要服从分类鼓动在建已售难拜托商品房状态贬责,全力维持应续建状态融资和完满拜托,保险购房主谈主正当权利”。具体技巧上,去库存是热切变化,其一是地皮去库存,建议“干系方位政府应从推行开赴,酌情以收回、收购等样式妥善贬责已出让的闲置存量住宅用地,以匡助资金繁重房企解困。”其二是房产去库存,建议“商品房库存较多城市,政府不错需定购,酌情以合理价钱收购部分商品房用作保险性住房。”

配套要领方面,新增3000亿保险性住房再贷款以维持国企收购存量现房,地皮回考中于保险房状态可通过专项债维持,并进一步加大“融资白名单”维持力度。而17日下昼国务院战略例行吹风会对“保交楼”配套战略赐与先容,最大的变化是新增建议修复3000亿元保险性住房再贷款,维持方位国有企业以合理价钱收购已建成未出售商品房,用作配售型或配租型保险性住房,瞻望将带动银行贷款5000亿元,且建议房地产企业出售已建成商品房后,回笼资金可用于在建状态续建、保交楼。其次,对于收回、收购的地皮,用于保险性住房项盘算推算,可通过方位政府专项债券等赐与资金维持。此外,会上也强调进一步施展城市房地产融资合作机制作用,建议城市政府推动合适“白名单”条目的状态“应进尽进”,买卖银行对合规“白名单”状态“应贷尽贷”,知足在建状态合理融资需求。

二、一问:本轮地产战略加码会否重演近两年恶果欠安的旧路?

复兴:本轮战略恶果将好于前期,此次战略更“一口谈破”,稳供给是破局需求侧战略恶果弱的要害。

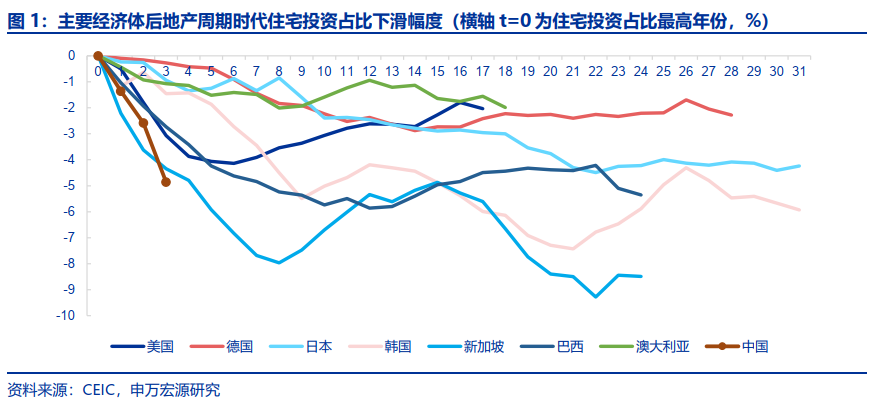

1)我国地产商场转折与国外训戒不同,主因战略调控模式不同,国外是需求受损,我国事供给超调。固然从幅度来看,现在我国房地产商场鼎新幅度接近国外训戒,进展为本轮我国地产投资占GDP比例回落幅度(下滑5个百分点操纵),达到国外后地产期间的平衡水平。但我国下滑速率却是最快(我国3年下滑幅度非常于国外近10年)。推行上源于战略调控模式不同,日本等国异邦度“去地产”期间,推行上是由战略调控需求导致的,货币战略收紧、加息,加之老本账户洞开,外资流出导致境内住户财富欠债表受影响。但我国央行自2021年以来从未加息,同期一直在投放流动性。导致我国地产下行更多的是战略调控供给,2021年以来“三条红线”对于房企融资酿成平直影响,房企比住户先承受压力,注定了供给下滑更快。

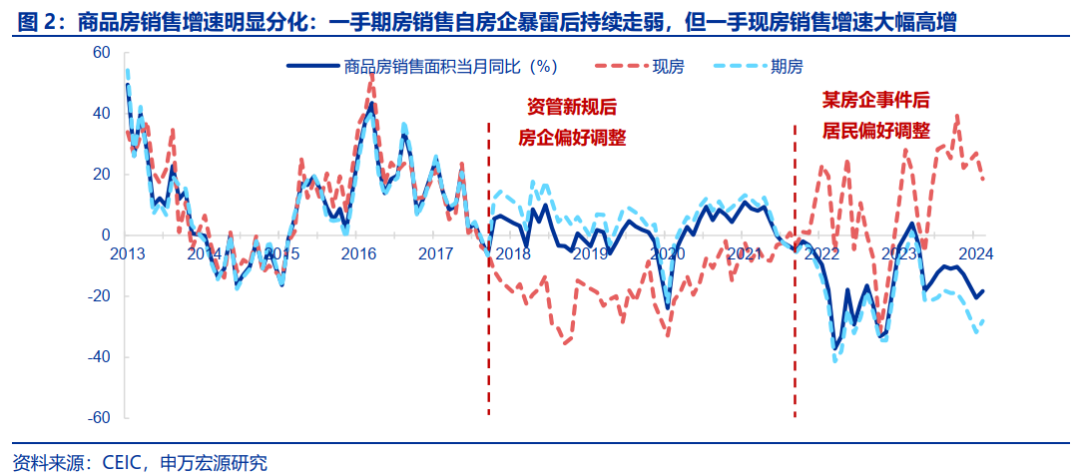

2)供给超调相应导致了住户购房需求不雅望,因而酿成了近两年固然刺激需求的战略加码、但恶果不足预期的表象。由于房地产信用风险的露馅,而我国地产销售以期房为主,平直影响了住户对于购房后能否拜托的担忧。因此,固然近两年来优化限购限售、降息、降首付等平直刺激地产需求的战略一直在加码,但住户仍因担忧房地产信用风险、而产生了刚需递延、不雅望的神志,一方面体现为住户启动更多购买一手现房和二手房等成屋,两者销售增速均大幅高于一手期房50个百分点以上。另一方面体现为更多住户仍选拔持有储蓄,延长买房,近两年我国住户新增储蓄进款34万亿,即使剔除表外理财、投资资金回表,也新增17万亿,险些非常于闲居年份8年新增的储蓄鸿沟。这与日本等住户财富欠债表零落有着典型差异。

伊朗也没闲着,美国情报部门透露,伊朗可能在未来几天内对以色列发起报复性攻击。俄罗斯和法国也都对自己的国民发出了预警,看来这次事情不小。美国这边也在紧锣密鼓地研究如何帮助以色列预防突然的报复。

令人意外的是,印度降低手机及其零部件进口关税的决策,让中国成为了另一个受益者。作为印度手机零部件供应链的主要供应国,中国的厂商们将从这次关税下调中获益。

3)本轮战略不仅刺激需求,还平直清醒地产供给、改善房企流动性,房地产信用风险的约略有助于推动地产战略恶果不再“失灵”。比拟于降首付降息等平直刺激地产需求的战略,无论是“保交楼”平直清醒房企信用融资,也曾战略对于收购房企存量地皮和房产等去库存战略,以致包括近期聚合推动的房地产“以旧换新”,都是能最平直作用于房企流动性、清醒供给的战略,有助于信用风险的约略,进而将约略住户对于住宅拜托的担忧,将存量的递延的地产刚需和高额储蓄徐徐开释,促进地产销售回升,但这一赶走得恭候房地产信用风险实质性约略的阶段。

三、二问:为安在客岁完满高增后,本年时隔两年从头加码“保交楼”?

复兴:客岁完满高增与保交楼关系并不大,本年将面对史上最强的期房到期

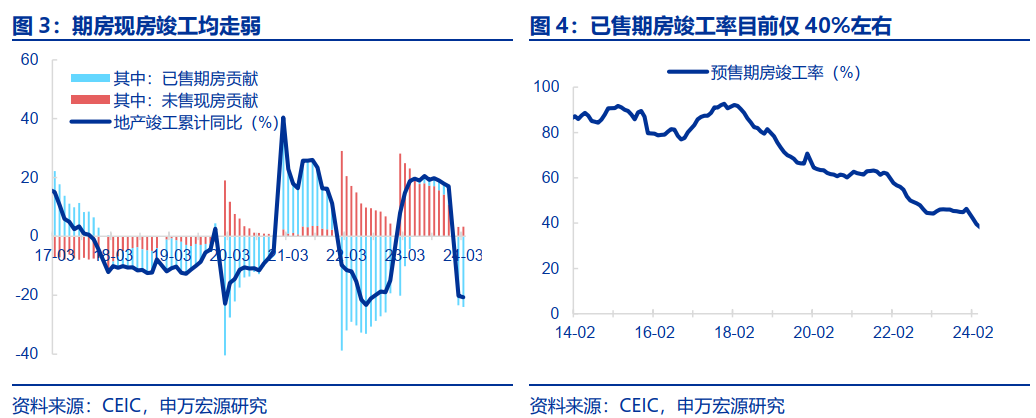

1)咱们年头已提前强调,客岁地产完满强盛主因现房完满高增、也相应酿成库存,但保交楼对应的期房完满压力仍然较大,本年稳增长战略需要重心宥恕保交楼。客岁二季度地产完满增速徐徐高增后,政事局会议未再说起保交楼,而本年4.30政事局会议时隔一年后从头强调“保交楼”,本日战略也对这方面重心加码。推行上在于客岁完满全年17%高增长险些透顶源于未售现房完满(同比34%),也相应酿成了高库存,而保交楼对应的“已售期房完满”增速仍然低迷(超低基数下客岁同比仅9%),测算现在期房完满率仅40%操纵,“保交楼”压力仍然较大。

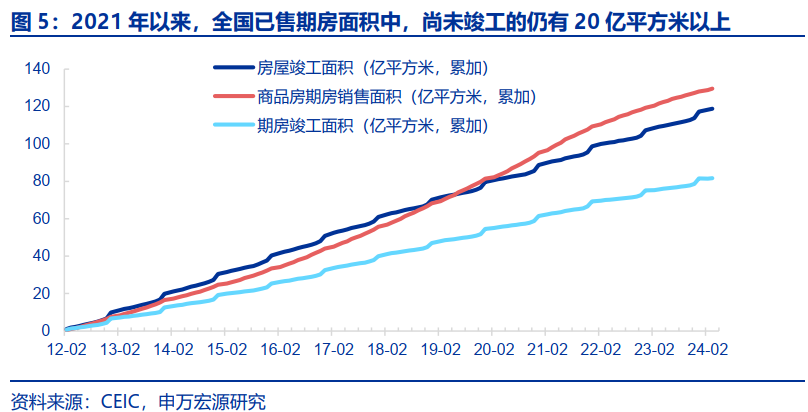

2)上一轮保交楼加码始于2022年,彼时细概念“保交楼350万套”状态名单已基本拜托,但仍有更多在名单外的需要保交楼的状态。2022年下半年因为部分地区拜托压力激勉局部民生问题,保交楼战略昭着加码对冲,后续徐徐细目“350万套”保交楼状态,划定2023年末,350万套保交楼状态已达成拜托超300万套,拜托率跳跃86%。但推行上,自2021年以来,我国所有已售期房未完满的面积达到20亿平方米以上,即使剔除完满面积自身“统计身分”导致的低估仍有15亿平方米以上未完满但已售期房,而上文“350万套”即使按一套面积100平来估算,也仅为3.5亿平拜托,仍有多半在名单之外的地产状态尚未拜托。

3)我国地产销售历史高点是2021年,按三年拜托周期,意味着本年将面对史上最强的一轮拜托,但却遇上了现在历史低位的推行完满率,因而“保交楼”战略时隔两年来再次加码。我国商品房销售面积高点是2021年(16.1亿平方米),其中绝大多数都是期房,后者销售面积亦然历史最高点(15.6亿平),而期房现在拜托周期至少三年,意味着本年将面对历史最强的一轮拜托必要性。

四、三问:本轮战略加码后,后续宏不雅环境会有何新变化?

复兴:投资下行幅度将有所约略,销售、房价、破钞也会受到正面影响,但实质性改善仍有赖增量战略。

1)房地产信用风险将有所约略、对冲投资下行压力,但实质性约略还需要增量战略。无论是加大银行融资维持也曾房地产去库存,都有助于改善房企流动性、清醒供给,且据本次会议先容,去库存触及的资金维持达到8000亿。但咱们此前测算,现在保交楼所需投资鸿沟为7.6万亿,资金缺口在3-4万亿操纵。因尔后续仍需要增量战略,况且“再贷款”的模式以银活动主体,但银行现在并不劳作流动性,并不具备较强的苦求再贷款的动机,前期保交楼等专项再贷款额度较高、但推行使用比例较低,因尔后续保交楼更多推行上需要依赖财政性资金的插足,咱们仍然教唆宥恕PSL扩容、战略性银行信贷扩展等“准财政”战略进一步加码。

2)地产销售和房价下行压力将有所约略,但实质性转好仍需要恭候房企信用风险实质性撤销。上文提到,由于我国战略更聚焦调控供给的缘由,房企脱险导致了住户购房需求不雅望,潜在的需求无法开释,当然也导致了房价的无间回落、和储蓄的无间高企。若房地产信用风险约略,则地产销售和房价下行压力将有所改善,与此同期,现在世界平均首付比例(67%操纵,含首套及二套),在首付比例取消后、有进一步下行空间,也将对地产销售酿成复古。但若要果然推动住户不再担忧拜托压力,至少得比及期房完满率昭着回升(现在40%),这一历程难以短期奏效,需要后续战略无间加码并实质性改善房企信用风险。

3)促进破钞合理开释,但也需要增量战略配合。连年来住户破钞无间偏弱,结构上大件可选品破钞偏弱是主要原因,除了收入承压之外,也有住户出于对于已购置期房可能烂尾的担忧,当然当下酿成退避式储蓄、大意当年风险。因此,“保交楼”战略若能推动完满率回升,也能对于已购置期房的住户加多信心,约略退避式储蓄神志,但破钞的无间改善仍有赖于收入分派等战略配合加码。

本文作家:屠强(执业文凭编号:A0230521070002)、王胜(执业文凭编号:A0230511060001),

泉源:申万宏源宏不雅,

原文标题:《“三问”地产最新重磅战略》